关键的外卖

抵押贷款拖欠率从2022年第三季度的1.0%的低点上升到2024年第三季度的1.6%。这是自2021年第一季度以来抵押贷款欠款的最高水平。

未偿还自住业主住房贷款的平均可变利率从2022年4月的2.86%上升到2024年3月的6.39%,对于债务为75万美元的借款人来说,每月还款增加了近1,600美元。

尽管抵押贷款欠款已超过系列平均水平,但大多数借款人正在使用储蓄,工作更长时间/多份工作,减少抵押贷款抵消或重新提取贷款。

随着失业率上升,家庭储蓄进一步枯竭,更广泛地说,经济状况将经历一段疲软期。然而,除非劳动力市场的疲软程度大大超过预期,否则欠款不太可能出现实质性的“崩溃”。

抵押贷款拖欠率从2022年第三季度的1.0%的低点上升到2024年第三季度的1.6%。

尽管这是自2021年第一季度以来抵押贷款拖欠的最高水平,但在新冠疫情爆发时,逾期还款的贷款比例略高,为1.8%。

拖欠率的上升趋势受到不良贷款的影响最大,拖欠率已上升至0.93%。

不良贷款是指逾期至少90天,或者贷款人预计无法收回全部到期金额的贷款。

目前的不良欠款率略高于新冠肺炎暴发时的0.92%,高于系列平均值0.86%。

逾期30-89天的借款人占贷款的0.68%,高于2022年第三季度的0.35%,但这是自2020年第二季度以来的最高水平。

这一抵押贷款拖欠的早期指标目前高于系列平均值(0.59%),但仍略低于新冠疫情爆发时的水平(0.86%)。

抵押贷款拖欠率上升的一个关键因素当然是债务成本的急剧上升。

随着未偿还自住住房贷款的平均可变利率从2022年4月的2.86%上升到2024年3月的6.39%,负债75万美元的借款人每月将多支付近1600美元的定期还款。

生活成本压力正在消耗家庭收入的更大一部分,家庭比以往任何时候都要缴纳更多的税款,家庭储蓄正在减少,侵蚀了通过大流行积累的储蓄缓冲。

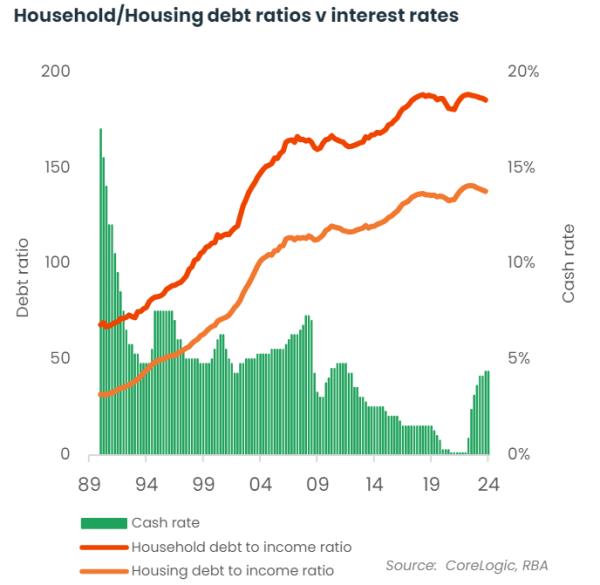

还有一个事实是,鉴于债务水平处于历史高位(其中大部分是住房债务),美国家庭对利率的急剧调整更为敏感。

劳动力市场条件的放松也会发挥作用。

尽管抵押贷款拖欠的每项指标都已上升至高于系列平均水平(相对较短,只有5年),但尽管存在上述不利因素,大多数借款人仍在按期偿还住房贷款。

他们通过减少储蓄、延长工作时间或做多份工作、减少对抵押贷款抵消或重新规划设施的贡献来做到这一点。

随着失业率上升、家庭储蓄进一步枯竭,以及更广泛的经济状况经历一段疲软期,抵押贷款欠款可能会进一步上升。

然而,除非劳动力市场的疲软程度大大超过预期,否则欠款不太可能出现实质性的“井喷”。

对于那些确实拖欠还款的房主来说,他们中的大多数人很有可能出售资产,还清债务。

澳大利亚央行对负资产的最新估计估计,澳大利亚只有大约1%的住宅的债务水平高于房屋的价值。

随着房价持续上涨,负资产的风险正在降低。

借款人的可服务性继续以比贷款产品利率高出3.0个百分点的抵押贷款利率进行评估,自2021年10月APRA将可服务性缓冲从2.5个百分点上调以来就是如此。

大多数在2019年底至2022年年中获得住房贷款的借款人,其抵押贷款利率将上升3个百分点以上,这反映了疫情爆发前和疫情期间利率非常低的综合因素,也反映了自2022年5月以来未偿可变抵押贷款利率上升了3.5个百分点。

随着抵押贷款利率的上升超过评估缓冲,再加上生活成本的压力和创纪录的家庭收入被税收消耗,家庭的资产负债表正在受到考验,尤其是那些可能拥有更多杠杆或财务状况发生变化的家庭。

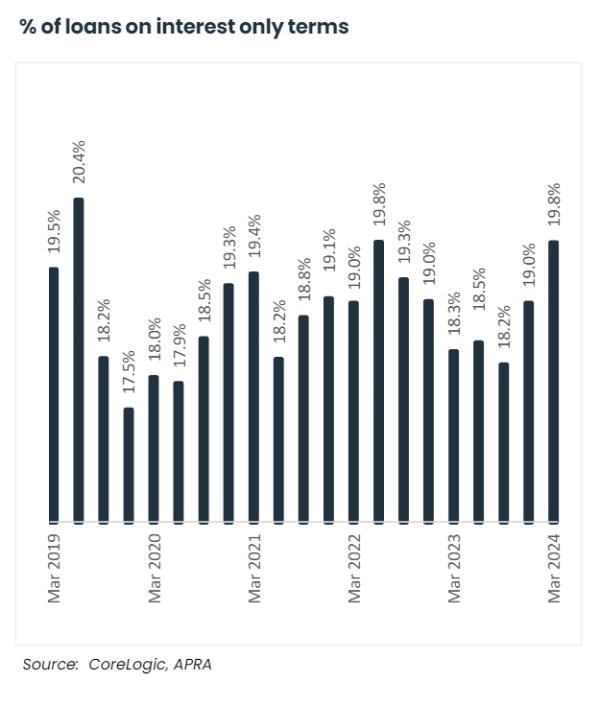

我们还看到,APRA所称的高风险贷款类型的贷款政策也在收紧:只付息贷款、高债务收入比、高贷款收入比或高贷款估值比的贷款。

只付息贷款是指借款人在贷款时没有立即减少本金的义务(即他们只支付债务的利息部分)。

这种类型的贷款通常倾向于投资者,通常会在一段时间后转换为偿还本金和利息的时间表。

自2017年底以来,只付息贷款占抵押贷款发放的比例大多低于20%。

在此之前,仅付息贷款占所有贷款的45%,促使APRA引入临时宏观审慎约束,将仅付息贷款限制在30%。

该政策于2018年被取消,但自那时以来,贷款机构一直将贷款发放额保持在远低于历史上限的水平。

最近只付息贷款活动的增加与投资者活动的大幅增加相一致,去年新增贷款的价值增长了36%。

高贷款收入比贷款从2023年中期的一系列低点略有上升,但按历史标准衡量仍很低。

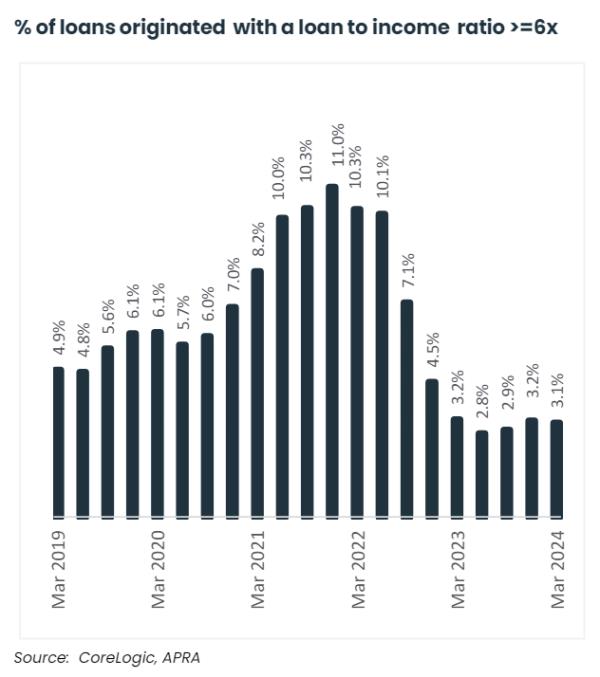

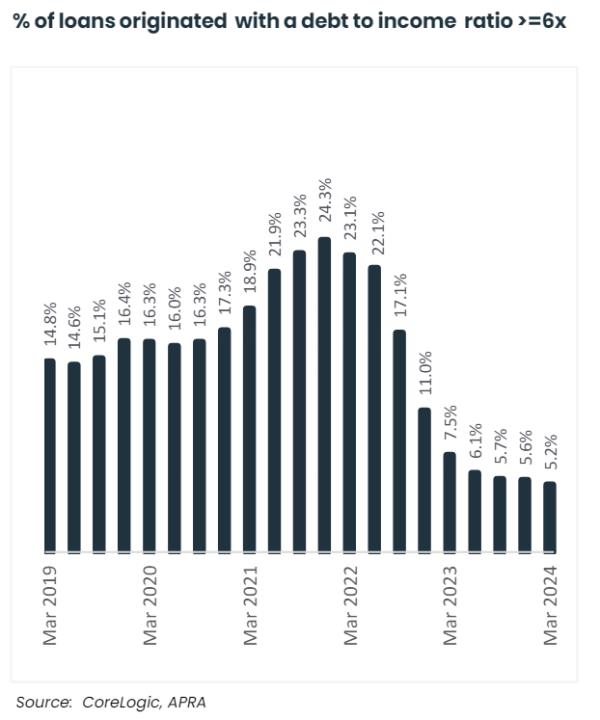

APRA的数据显示,在第三季度发放的贷款中,信用额度大于或等于借款人年收入的6倍的贷款仅占3.1%,低于2021年最后一个季度的11.1%。

高债务收入比贷款在3月季度处于一系列低点,仅占住房贷款发放的5.2%,低于2021年最后一个季度,当时24.3%的新贷款发放给了总体债务水平至少为其年收入总额六倍的借款人。

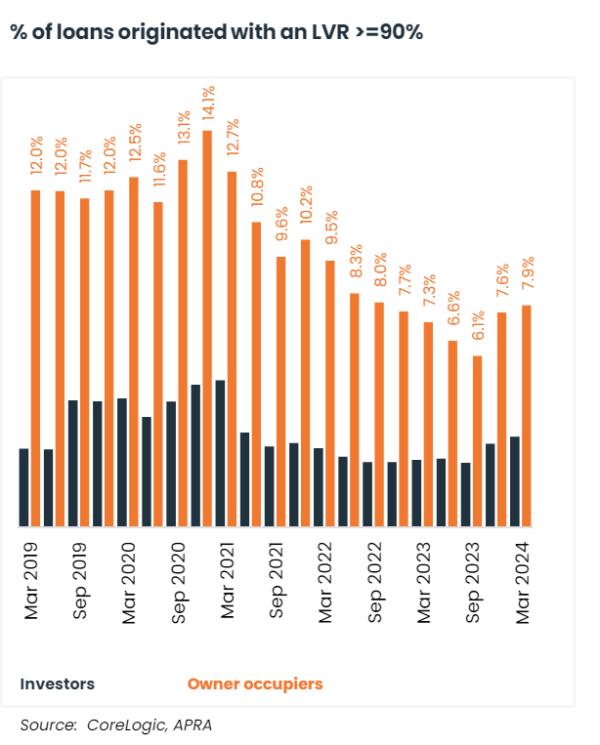

存款低于10%的住房贷款比例有所上升,但在自住业主贷款中所占比例仍不到8%,在投资者贷款中所占比例仅为3.2%。

澳大利亚央行的分析显示,与其他贷款类别相比,高LVR贷款的抵押贷款欠款更高。

总体而言,澳大利亚各地的贷款政策仍然相对保守,近70%的借款人获得住房信贷的前提是至少有20%的存款,而且他们的贷款金额或总体债务状况不到其年收入的六倍。

随着经济在高利率和顽固的生活成本压力下度过一段疲软期,贷款政策可能会保持相当谨慎。