关键的外卖

CoreLogic估计,截至2024年5月底,澳大利亚住宅房地产的总价值为10.7万亿美元。

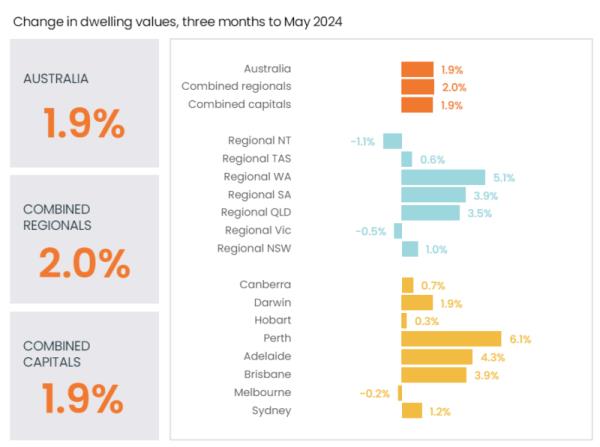

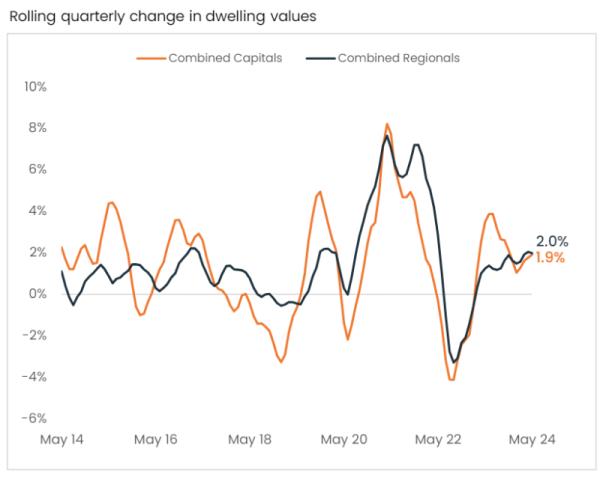

5月份季度增长速度继续加快,价值增长1.9%,高于截至1月份的三个月的1.1%的近期低点。

在截至5月份的三个月里,低四分位数住宅价值(3.0%)的增长速度是高四分位数住宅价值(1.2%)的两倍多,增长条件继续向市场中更实惠的部分倾斜。

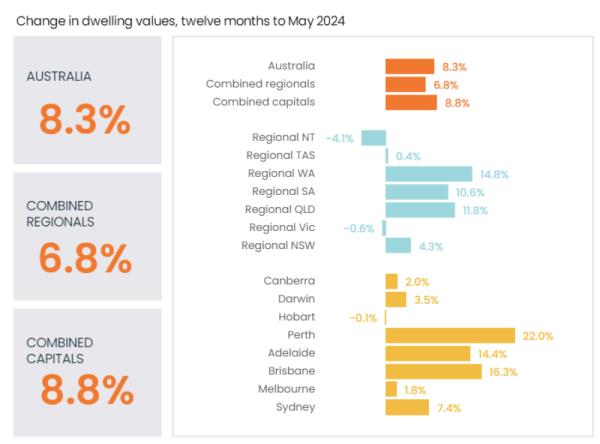

尽管季度增长率有所上升,但年增长率继续放缓,从截至今年2月的9.4%降至截至今年5月的8.3%。

珀斯继续引领首都城市市场的资本增长表现,截至5月份的三个月价值增长了2.0%,比去年增长了22%。

受悉尼和墨尔本高于平均水平的卖家活动的推动,新上市房屋的趋势高于历史上的五年平均水平,也高于去年同期。在截至6月2日的四周内,全国新上市房屋总数达到38,236套。

CoreLogic估计,5月份售出42,944套房屋,使滚动年度数量达到503,729套。与去年同期相比,全国年度估计增长了7.1%,但与截至今年4月的12个月内505,623人的年度峰值相比略有下降。

在截至今年5月的三个月里,全国房屋待售时间中位数为31天,与去年同期持平。

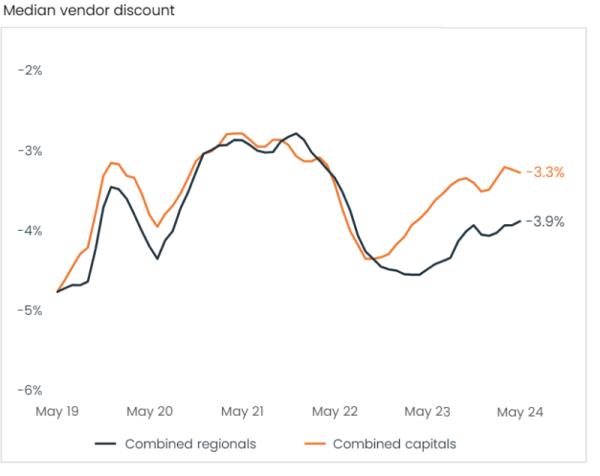

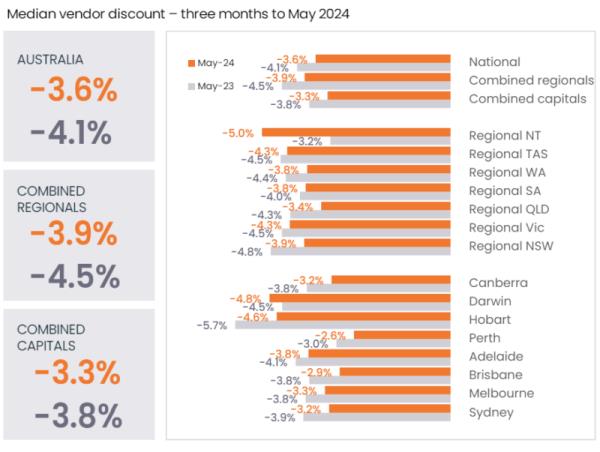

在截至5月份的三个月里,首都城市市场的卖方折扣率略有下降。同期卖家折扣中值为-3.3%,低于上月的-3.2%。

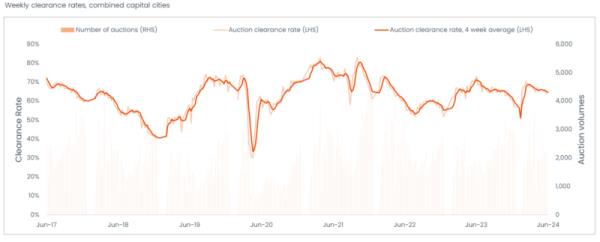

自2月初以来,首都城市的总清盘率逐渐下降,表明在高利率和经济环境疲软的情况下,出售环境略有减弱。在截至6月2日的四周内,首都城市的综合清盘率平均为65.1%,低于前四周的65.9%。

5月份,全国租金的年增长率连续第四个月保持稳定,为8.5%。在总体数据之下,地区租金的年增长率已加速至6.9%(高于截至2023年9月的最近低点3.7%),而首府城市租金价值的增长速度已放缓至9.1%(低于2023年4月的10.6%)。

4月份住宅批准小幅下降0.3%,其中独立式住宅批准下降1.0%,多单元住宅批准增加1.1%,部分抵消了这一下降。月度批准数据总是有点波动,但趋势显示,新住宅供应在早期阶段几乎没有好转的迹象。

截至4月份,住房贷款总额增长4.8%,至294亿美元。自住业主融资占每月增长的大部分(约57%)。然而,投资房地产贷款的增长速度更快,环比增长5.6%,相比之下,自住业主贷款的增幅为4.3%。

想知道澳大利亚各地的房地产市场发生了什么吗?

嗯…CoreLogic每月收集的图表描绘了一幅有趣的画面。

季度增长速度放缓 5月份继续走高,价值从最近三个月1.1%的低点上升了1.9% 从月到一月。尽管季度增长有所上升,但年增长却停滞不前 在过去的12个月里,通胀率继续从去年同期的9.4%降至8.3% 从九月到五月。三个月内 截至5月份,低四分位数住宅价值(3.0%)的增长速度是高四分位数住宅价值(1.2%)的两倍多 nditions有限公司 市场继续向更实惠的部分倾斜。毫无疑问,在人口急剧增长的情况下,可供出售和出租的住房都将短缺 延续到2024年。今年晚些时候,当买家和卖家意识到我们已经达到利率峰值,通胀正在得到控制时,消费者信心将会恢复,买家和卖家的活动将会回升。

因此,我目前看到了在“大众”进入房地产市场之前进入房地产市场的机会之窗。

住宅房地产支撑着澳大利亚的财富

- 截至2024年5月底,澳大利亚住宅房地产的总价值为10.7万亿美元。

- 然而,所有住宅的未偿还抵押贷款为0只有2.3万亿美元——一个非常舒适的22%的贷款价值比。

- 澳大利亚家庭财富的56.2%都是住宅房地产,这也是银行、政府和澳大利亚央行都不希望房地产崩盘的众多原因之一。

季度增长速度放缓5月份继续走高

- 季度增长速度放缓5月份继续走高,价值从最近三个月1.1%的低点上升了1.9%从月到一月。

- 尽管季度增长有所上升,但年增长却停滞不前在过去的12个月里,通胀率继续从去年同期的9.4%降至8.3%从九月到五月。

- 三个月内截至5月份,低四分位数住宅价值(3.0%)的增长速度是高四分位数住宅价值(1.2%)的两倍多nditions有限公司市场继续向更实惠的部分倾斜。

- 然而,香港的房地产市场是分散的,虽然大部分市场都在增长,但有些市场仍在萎缩。

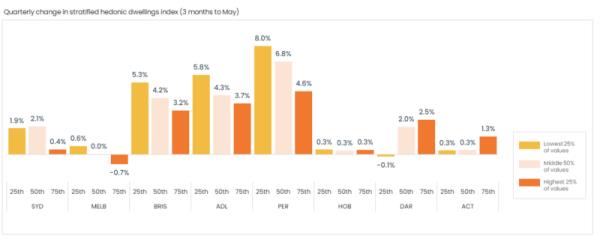

我们的首都城市市场是分散的

作为mentio 内德,之前,在每个州,我们的房地产市场都是分散的。在这个周期的开始,市场的高四分之一引领了上涨,但现在,在过去的一个季度里,每个首府城市的低四分之一的住房价值相对于高四分之一的住房价值表现得更为强劲。

下图显示了每个首都城市市场的不同细分市场表现如何不同,中等价位的房地产表现良好。

每个州都有自己的种族

- 一方面,珀斯的房地产价值在过去一年中上涨了22.0%,达到了历史新高。

- 另一方面,虽然墨尔本的房地产价值比上个月增长了0.1%,比去年增长了1.8%,但仍比2022年3月的历史高点低4.0%。

- 在房地产市场的前宠儿霍巴特,房价比2022年3月创下的历史高点低11.5%。

另一个表现抢眼的城市是布里斯班,其房地产价值比去年增长了16.3%,目前处于历史新高。

悉尼房地产价值在过去一年中表现强劲(+7.4%),名义上有所复苏,与2022年1月的水平相同。

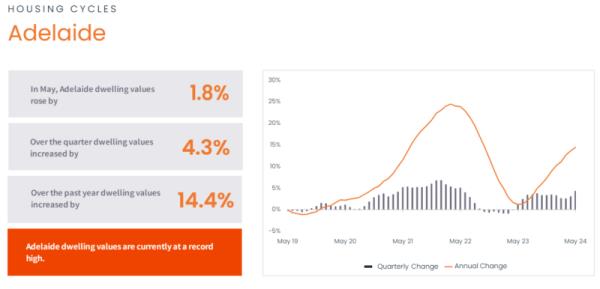

以下是阿德莱德房地产市场的表现。

堪培拉的房地产市场去年萎靡不振

同样,去年达尔文房地产市场表现不佳。

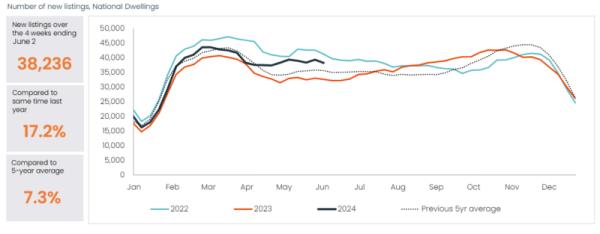

这是目前待售的房产数量

- 在截至6月2日的四周内,全国新上市房屋总数达到38,236套。

- 受悉尼和墨尔本高于平均水平的卖家活动的推动,新上市房屋的趋势高于历史上的五年平均水平,也高于去年同期。

- 问题是,A级住宅或投资级房产很少。优质物业的业主仍然持有旅游公司。

- 在国家截至6月2日的四周内,待售的总库存为138,519辆。

- 尽管新房源高于平均水平,但由于销售的吸收率很高,总体房源水平仍然相当低迷。

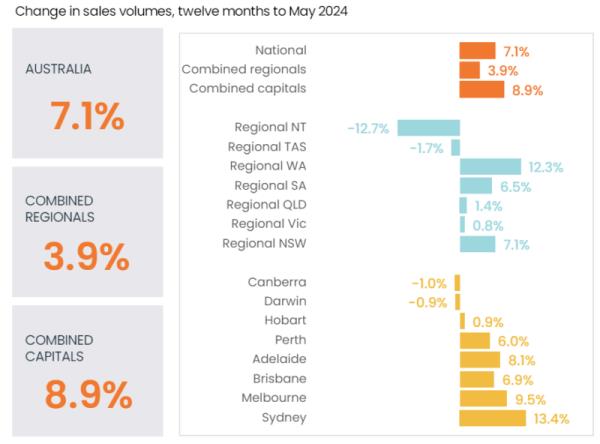

国家销售活动继续走高

- CoreLogic估计,5月份售出42,944套房屋,使滚动年度数量达到503,729套。

- 与去年这个时候相比,每年的国家Nal估计上升了7.1%,但与12个月505,623的年度峰值相比略有下降从九月到四月。

我们已经进入了一个更加平衡的市场

- 的国家在三个月内,市场上的平均时间为31天去年这个时候,这一数字保持稳定。

- 在各个首府城市中,珀斯下跌现在只有10天(去年这个时候是15天),而房屋价格正在下跌在悉尼、墨尔本和霍巴特出售。

供应商的折扣

- 供应商折扣率下降三个月来,首都城市的综合市场略有下跌从九月到五月。

- 同期卖家折扣中值为-3.3%,低于上月的-3.2%。

- 尽管市场变化多端在首都城市的情况下,大多数市场的卖家折扣比去年同期要小。

首都城市合计清仓率逐渐呈下降趋势

- 自2月初以来,首都城市的总出清率逐渐下降,表明抛售势头略有减弱在高利率和疲软的经济环境下的经济环境。

- 在截至6月2日的四周内,首都城市的综合清盘率平均为65.1%,低于前四周的65.9%。

-

我们每周在这里更新每周拍卖清仓结果。

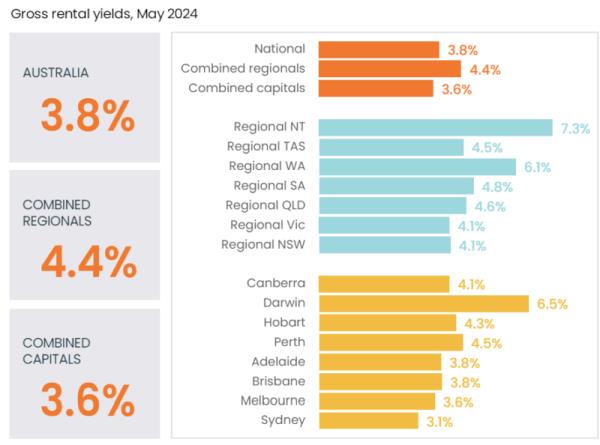

我们正在经历澳大利亚的租赁市场危机

- 国家的年度变化租金连续第四年保持稳定nsecutive莫失业率在5月份降至8.5%。

- 在总体数据之下,是该地区的年增长率平均租金已加速至6.9%(高于截至2023年9月的最近低点3.7%),而首府城市租金价值的增长速度已放缓至9.1%(低于2023年4月的10.6%)。

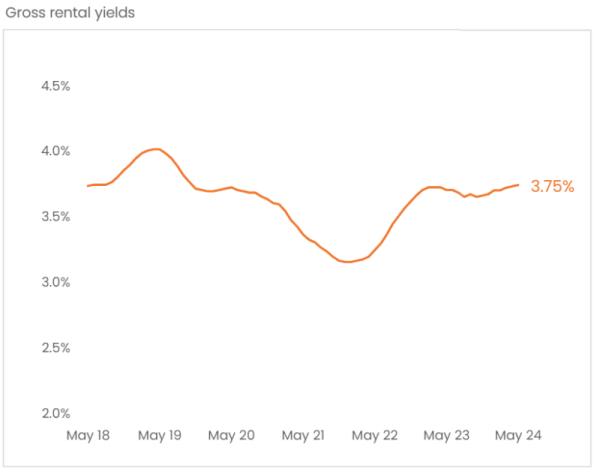

- 总租金收益5月份继续扩张至3.75%,高于4月份修正后的3.74%。

- 这是最高的国家2019年10月以来的最终结果(3.77%)。尽管总收益率已较近期低点出现显著改善,但高杠杆投资者的净收益率可能会下降继续受到高利率的拖累。

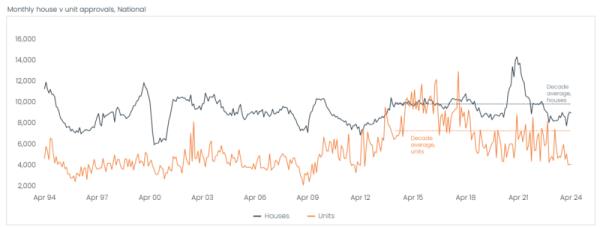

住宅审批和住房信贷

- 4月份住宅批准小幅下降0.3%,其中独立式住宅批准下降1.0%,多单元住宅批准增加1.1%,部分抵消了这一下降。

- 莫批准数据总是有点波动,但趋势显示,新住宅供应在早期阶段几乎没有好转的迹象。

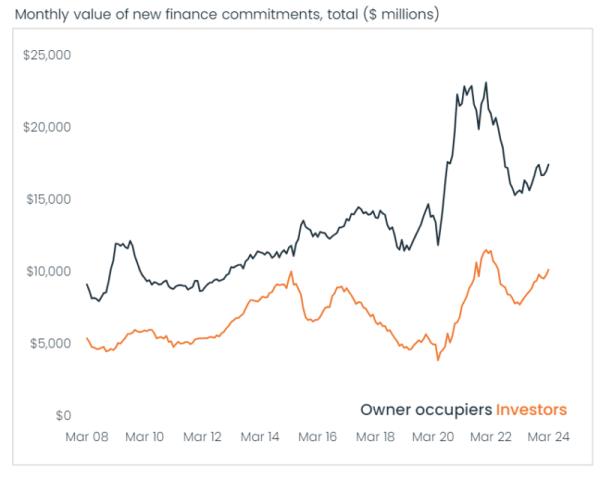

金融与贷款

- 截至4月份,住房贷款总额增长4.8%,至294亿美元。

- 自住融资占了大部分第9次增长(约57%)。

- 然而,投资房地产贷款的增长速度更快,环比增长5.6%,相比之下,自住业主贷款的增幅为4.3%。

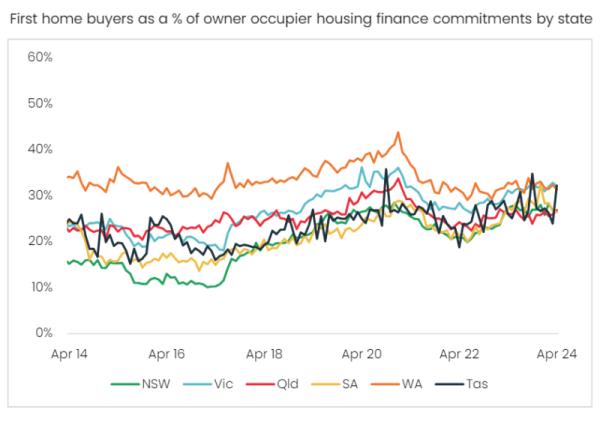

- 4月份,首次购房者融资的价值上升了3.4%,达到54亿美元。

- 首次购房者占自有住房贷款价值的29.2%,比前一个月略有下降第n位(29.5%),但远高于历史上十年的平均水平

(24.6%)。